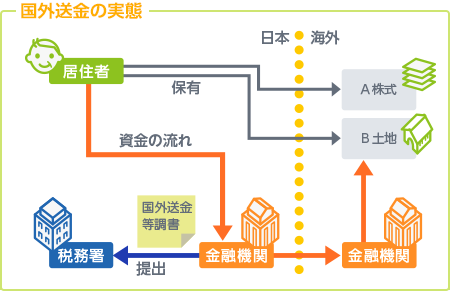

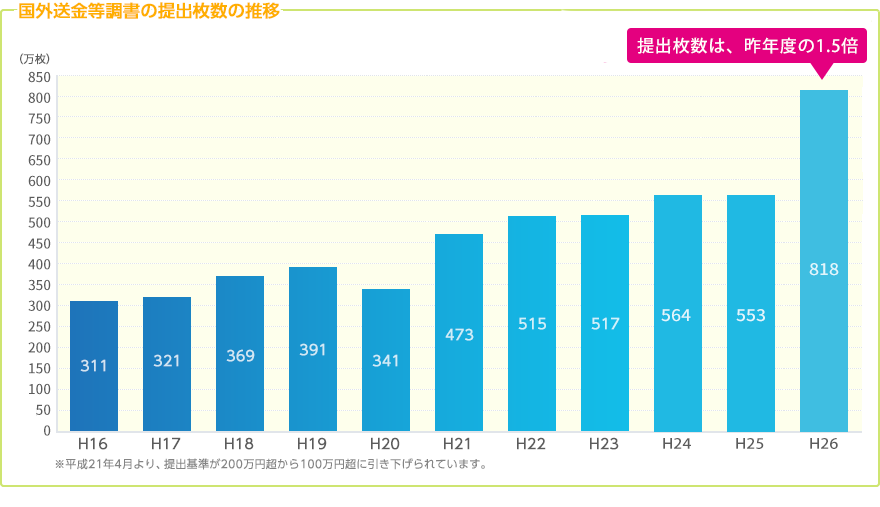

税務署は、100万円を超える金額の海外との資産のやり取りを全て監視しています。

税務署から、「お尋ね」を受け取った方は「お尋ね」とはいったい何なのか、気になるところかと思います。

実は、この「お尋ね」はきちんと対応をしないと大きな損失を支払うリスクがあります。まずは、「国外送金等に関するお尋ね」についてご説明します。

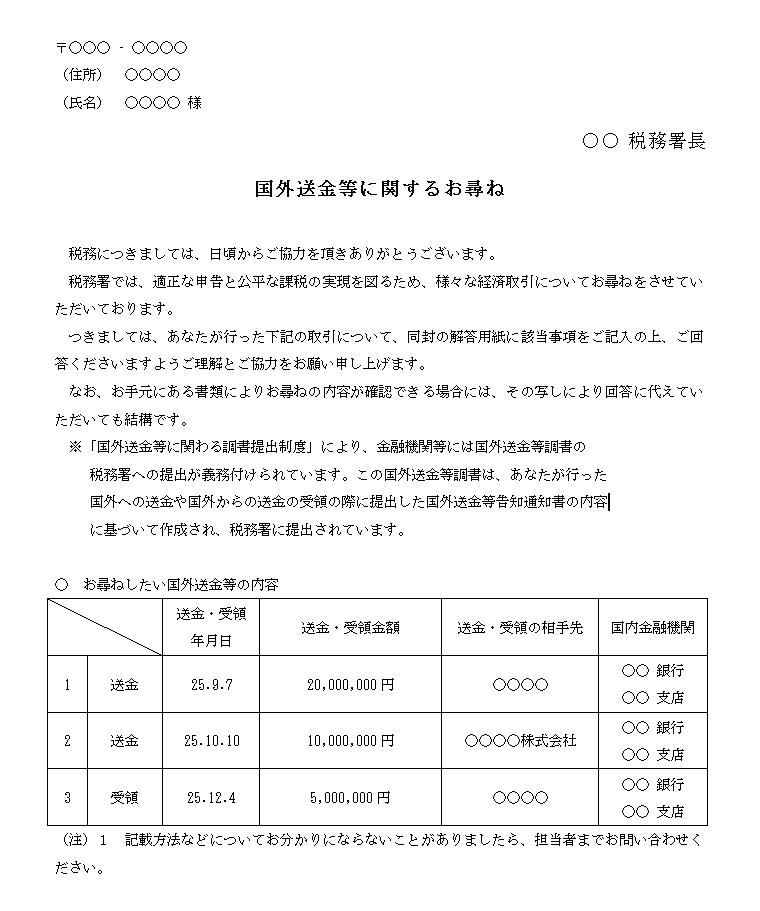

「お尋ね」はどんな形で届くの?

右上の書類は、これまでに税務署から届いた「お尋ね」のサンプルです。

地域や時期により、「お尋ね」のフォーマットは異なりますが、このような書類が届いたら安易な対応をするのではなく、きちんと専門の税理士に相談してて適切な対応をすることが大切です。

お尋ねは何のためにあるのか?

「国外送金等に関するお尋ね」は、税務署が発行する申告漏れを把握するための質問状です。

税務署は、国外送金をマネーロンダリングや脱税の温床として、銀行や郵便局を通じて常に監視しており、

少しでも疑いの余地があれば税務署が「お尋ね」を送って不正が行われていないかを調査しています。

「お尋ね」への回答は、法的にはあくまでも「任意」として扱われています。

しかし、回答をしないと税務署から「不正があるのではないか」と目を付けられて必要以上に疑われ、

税務調査に発展する可能性があります。

また、不適切な回答をすると「無申告加算税」や「延滞税」など必要以上の税金を納める必要が出てきたり注意が必要です。

税務署は「お尋ね」の回答をどうやって判断しているの?

金融機関は、国外送金等のうち送金金額が100万円を超えるものについて、一定の事項を記載した国外送金等調書を、税務署に提出しています。

税務署は金融機関からの報告と「お尋ね」の回答内容を見比べて不正がないのかを判断しているということになります。

そのため、「お尋ね」に対して誤った申告をしたり、虚偽の回答をすると不正があると判断され、税務署から不利な扱いを受けることになるわけです。

「お尋ね」には、法律上の効力はありません。回答しなくても、ペナルティといった罰則はありません。

しかし、税務署は国外送金の事実を把握しています。また、回答をしないと税務署から適正な申告ではない可能性があると思われ後日、税務調査に繋がってしまうかもしれません。一方で、回答がきっかけで疑義があると思われて税務調査に発展した事例も耳にします。

ただし、「お尋ね」が届いた段階では税務署はまだ正確な情報を把握していません。海外での所得がなく、所得が発生していない等、そういう場合には申告漏れは発生していませんので堂々と回答するようにしましょう。きちんとした対応をすることで、不安や余分な金銭を払わないで済むからです。

お尋ねが届いたときにすべきこと?

恐れず、慌てずに、税務署に連絡する前に、税理士に相談。

「お尋ね」の内容や納税者の置かれた状況によって、どのような対応をすればいいのか慎重な判断が求められます。

例えば、税務署は自主的な申告ではなく、税務署から個別の税務調査をされた後に納税をした場合に過少申告加算税というペナルティを課してより多くの納税を求めてきます。

従って、お尋ねについても上記の「個別の税務調査」と見なしてペナルティを課そうとしますが、これは個別の税務調査には当りませんので、実はペナルティを支払う必要は全く無いのです。

このように、これまで税務調査に不慣れな納税者に対して税務署はあらゆる手で納税の額を増やそうとしますので、まずは専門の税理士に相談をして事前に対策をすることをオススメします。

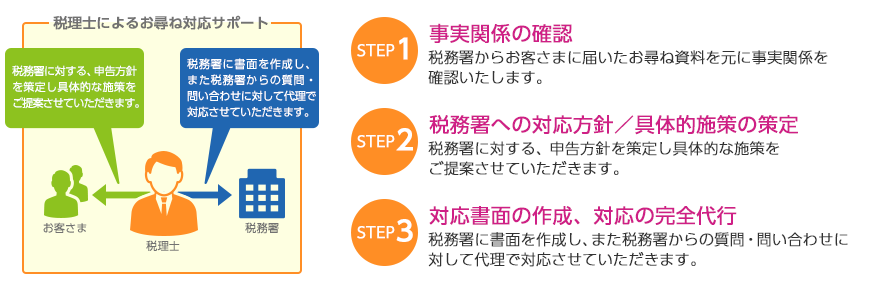

国際税理士によるお尋ね対応サポート

ご自身で申告される場合、本来払う必要のない税金が課税される場合がございます。

税務調査は、不慣れな納税者に対してあの手この手でペナルティ金を課そうとします。

出来る限り、余分な税務調査や加算税は避けたいものです。

納税額や税務署とのやりとりなど不安な方は是非専門家へご相談ください。

| 比較表 | 費用 | 手間 | ストレス | 納税額 |

|---|---|---|---|---|

| 自己申告される場合 | 自己申告は費用ゼロ | 申告の仕方で変わります | 電話対応 いつくるか分からない 税務署からの連絡 |

余計な税金を払われる ケースが多い |

| 税理士をご利用される場合 | その後手続きなどの 依頼で金額が決まります。 |

税務署の担当官との やりとりを完全代行 |

納税者の利益を守る 専門家代理人として、 交渉にあたります |

払う必要のない 税金を削減 |

国際税務コンサルティングのプロ、国際税理士がマンツーマン個別相談会で詳しくお伝え致します!

担当紹介

税理士

高木 慎一

信成国際税理士法人 代表

■専門分野

国際税務コンサルティング

大手国際会計事務所において、幅広い国際税務の経験を有しております。また、自身でも海外投資を行い個人海外投資家としての側面も有しているため、多角的な観点からアドバイス提供を行っています。

■経歴

1976年 石川県金沢市生まれ

1999年 国家公務員Ⅰ種試験合格

2000年 横浜国立大学経済学部卒業、アクセンチュア入社

2004年 横田税務会計事務所入所

2006年 中央大学国際会計研究科修了MBA取得、税理士登録

2007年 税理士法人プライスウォーターハウスクーパース入社

2011年 信成国際税理士法人開設

米国公認会計士

福島 真一

信成国際税理士法人

■専門分野

株式会社山武において、連結決算の取りまとめおよびレポーティングを行い、税理士法人プライスウォーターハウスクーパースにおいて、特定目的会社、海外からの投資および外国法人に係る税務など国際税務およびその周辺業務を経験しました。また、規模の異なる企業の会計税務も経験するため、株式会社大山会計において、中小企業および医療法人の会計税務を経験しました。国際税務、一般的な会計税務を基本としつつも、専門家側だけでなく企業側にも所属していた経験を生かして業績改善のお手伝いをいたします。

■経歴

1976年 埼玉県桶川市生まれ

2000年 東京大学経済学部卒業 株式会社山武(現アズビル株式会社)入社

2006年 税理士法人プライスウォーターハウスクーパース入社

2011年 株式会社大山会計入社

2013年 信成国際税理士法人参画

開催日時・アクセス

開催日時

平日:19:00~22:00

土日祝:13:00~22:00

※詳細はこちらからご確認ください。

※上記以外の日程をご希望の場合は個別にご相談ください。

参加費用

1回1時間程度 30,000円(質問内容が複雑な場合には別途検討時間が発生する可能性があります。)

※ただし、契約いただいた方には報酬に充当します

開催場所

〒160-0022 東京都新宿区新宿2-9-22 多摩川新宿ビル3F

信成国際税理士法人 新宿オフィス

お問い合わせ先

信成国際税理士法人<個別相談会事務局>

TEL 050-3852-6795 FAX 03-6893-8906

著書・執筆

|

「海外資産の税金のキホン」 (税務経理協会) |

|---|---|

|

「移転価格文書の作成のしかた」 (中央経済社) |

|

「法人税務重要事例集(平成24年改訂版)」 (大蔵財務協会) |

|

「図解 国際税務早わかり」 (中経出版) |

|

「法人税務重要事例集(平成23年改訂版)」 (大蔵財務協会) |

|

「法人税務重要事例集」 (大蔵財務協会) |

|

「税務便利事典」 (税務研究会) |

|

「中小企業のための会社法と税務」 (大蔵財務協会) |

掲載実績

|

「東京税理士界」 (平成25年1月号) |

|---|---|

|

「SankeiBiz(サンケイビズ)」 (平成26年1月9日掲載) |

|

「旬刊経理情報」 (平成26年2月20日号) |

|

「税会タイムス」 (平成26年2月1日号) |

|

「旬刊経理情報」 (2014年5/10・20号) |